Особенно важны принципы, регламентирующие полноту и доступность информации, обязательный независимый аудит и адаптацию передового мирового опыта инвеступравления.

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор бюджетного баланса РК за 2024 год, передает inbusiness.kz.

Ключевые тенденции периода

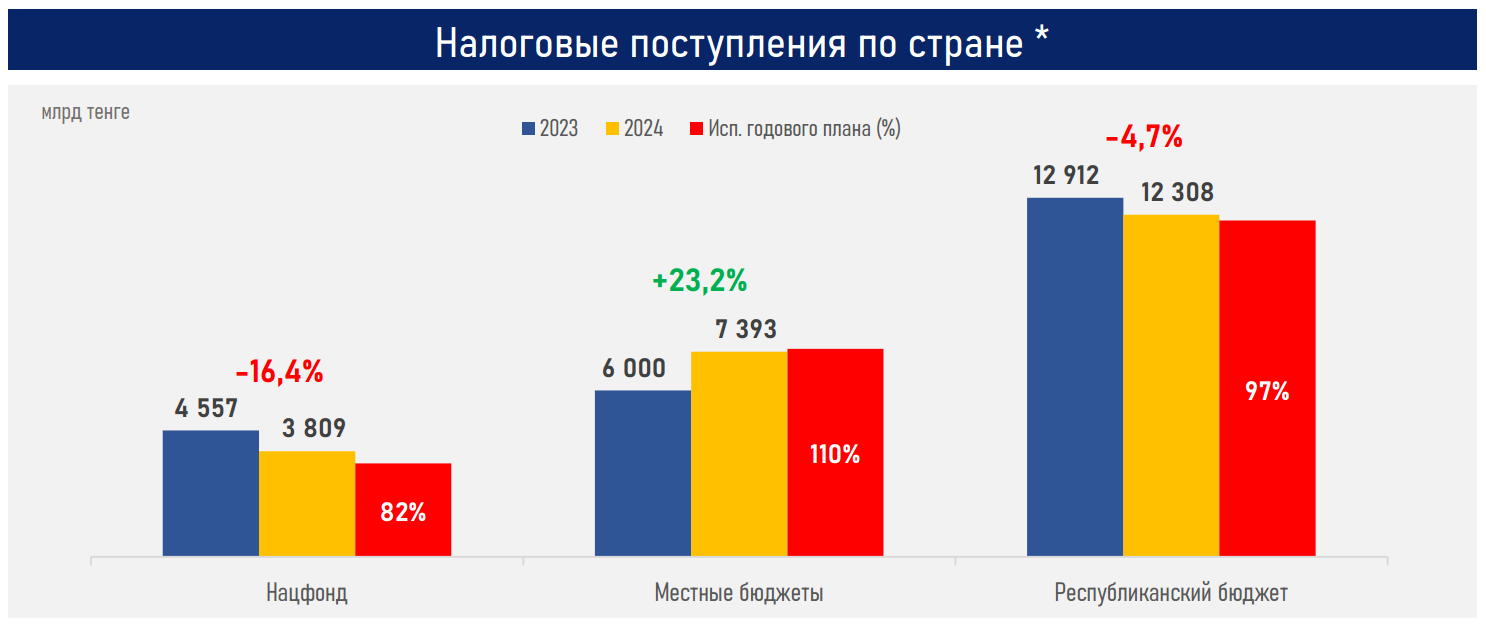

- Несмотря на рост экономики (+4,8%), общие налоговые сборы по стране, включая поступления в Нацфонд (НФ), местные бюджеты (МБ) и республиканский бюджет (РБ), по итогам 2024 года практически не изменились, составив ₸23,5 трлн (+0,2% или ₸40 млрд).

- Однако в разрезе отдельных сегментов ситуация иная (см. ниже). Поступления налогов снизились в НФ (-16% или ₸748 млрд) и РБ (-5% или ₸605 млрд), но выросли в МБ (+23% или ₸1,4 трлн), что балансировало общие сборы.

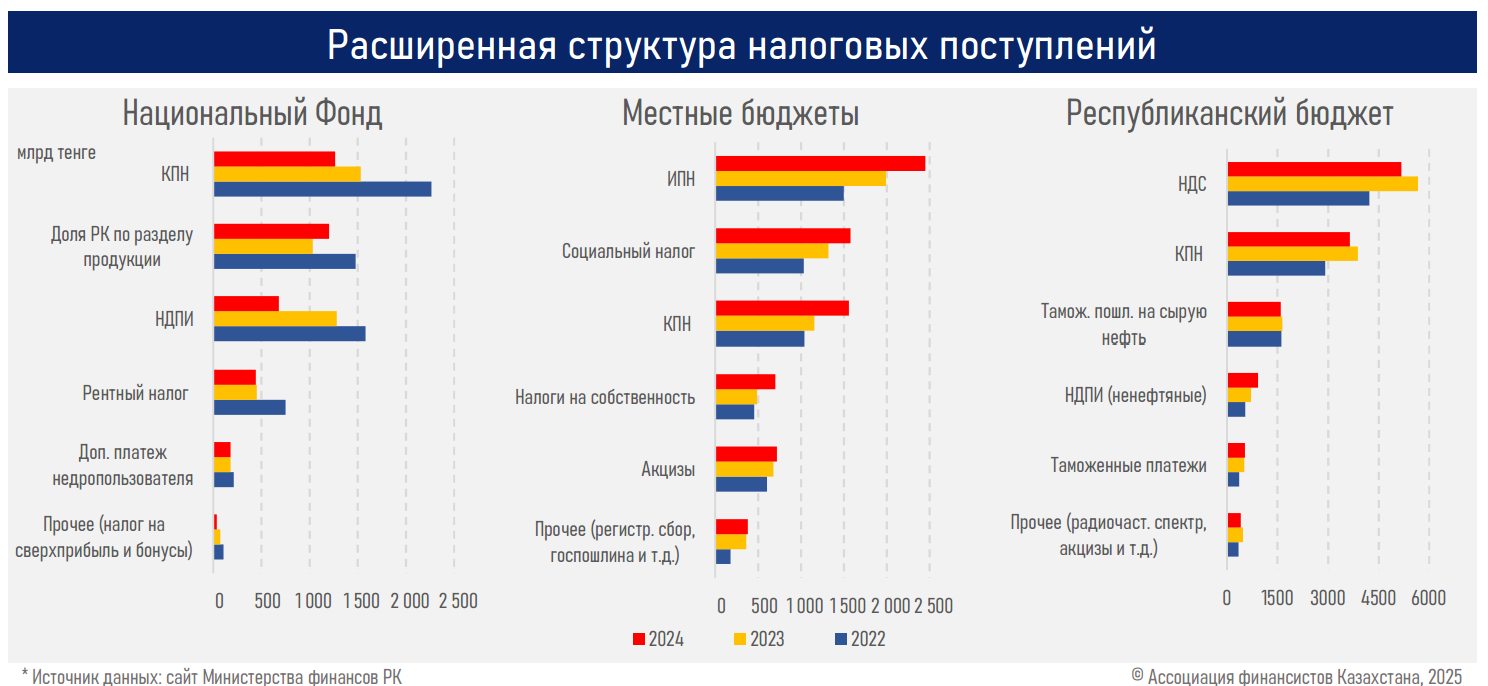

- В НФ ключевое падение отмечается по КПН (-₸267 млрд) и НДПИ (-₸602 млрд) на фоне более низких цен на нефть, снижения её добычи и экспорта.

- В РБ — по КПН (-₸236 млрд) и НДС (-₸495 млрд) на фоне уменьшения доходов ряда крупных предприятий, более низких цен на экспортные металлы, снижения объёмов облагаемого экспорта нефти (-4%) и импорта (-4,4%), но больших объёмов возврата НДС (1,2 трлн за 2024г против ₸430 млрд за 2023г.).

- В МБ наибольший прирост обеспечили соцналог (+₸258 млрд), КПН от МСБ (+₸404 млрд) и ИПН (+₸459 млрд) на фоне повышения номинальной зарплаты (+11,3%) и роста количества субъектов (+10 тыс.) и доходов МСБ (н-р, валовая прибыль у малых предприятий выросла на 20% за 9М24).

- При этом поддержку доходной части РБ в прошлом году оказали неналоговые поступления (₸1,2 трлн, в основном выплаты по дивидендам на госпакеты акций) и высокие трансферты из НФ (₸5,6 трлн). Таким образом, общие доходы выросли до ₸19,6 трлн (+3,1% или ₸586 млрд), где на налоги приходится лишь 63%.

- При суммарных средствах НФ в ₸33,1 трлн тенге, изъятия на ₸5,6 трлн составили 17% от его активов, серьёзно ограничивая их рост. Потенциальное ограничение целевых трансфертов из НФ (не выше 30% от гарантированного транша в ₸2 трлн) позволят изымать порядка ₸2,6 трлн.

- Помимо дальнейших ограничений на изъятия для укрепления роли НФ в экономической стабильности страны необходимо следование 24 фундаментальным "Принципам Сантьяго", выступающим эталоном прозрачности и эффективности управления суверенными фондами. Особую значимость приобретают принципы, регламентирующие полноту и доступность раскрываемой информации (Принципы 11, 17 и 23), обязательное проведение независимого аудита (Принцип 12), а также стратегическую адаптацию передового мирового опыта в сфере инвеступравления (н-р, у Норвежского Нацфонда доля в акциях (70%) существенно превышает долю облигаций (27%)), вопроса аллокации доли для цифровых активов.

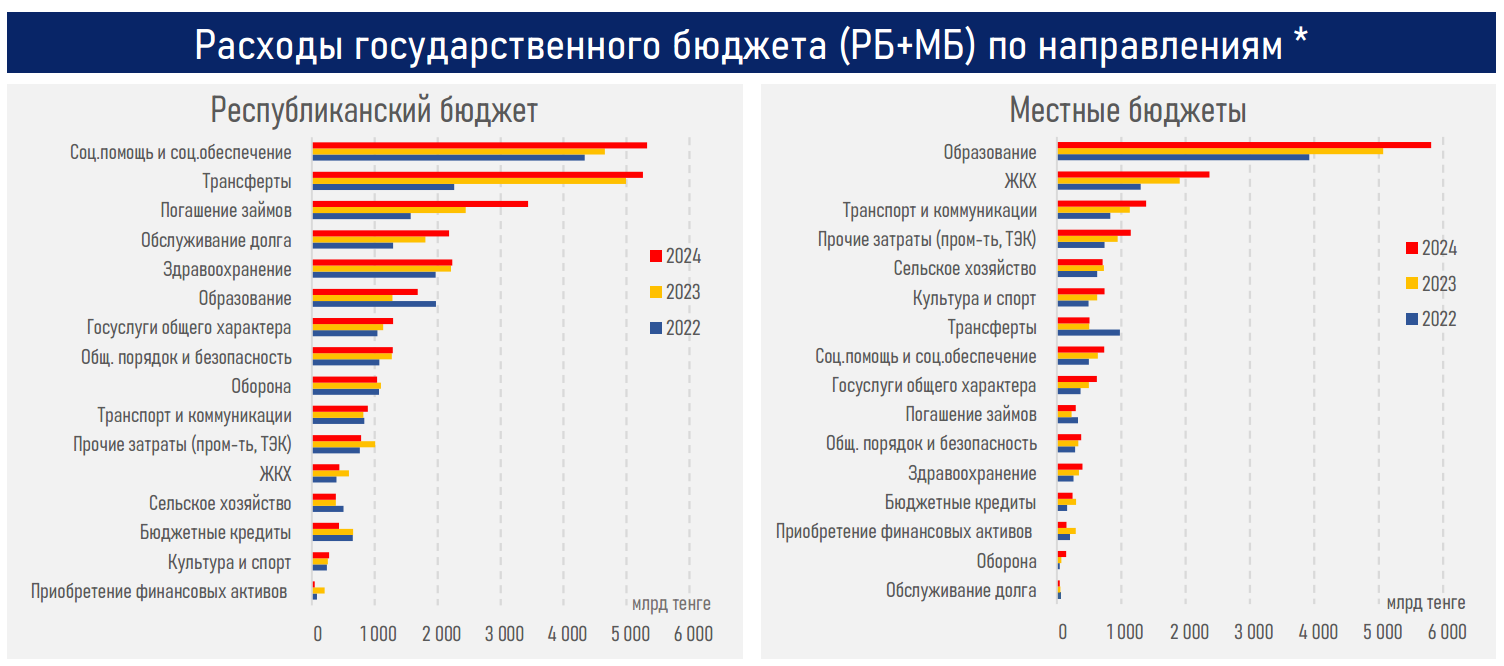

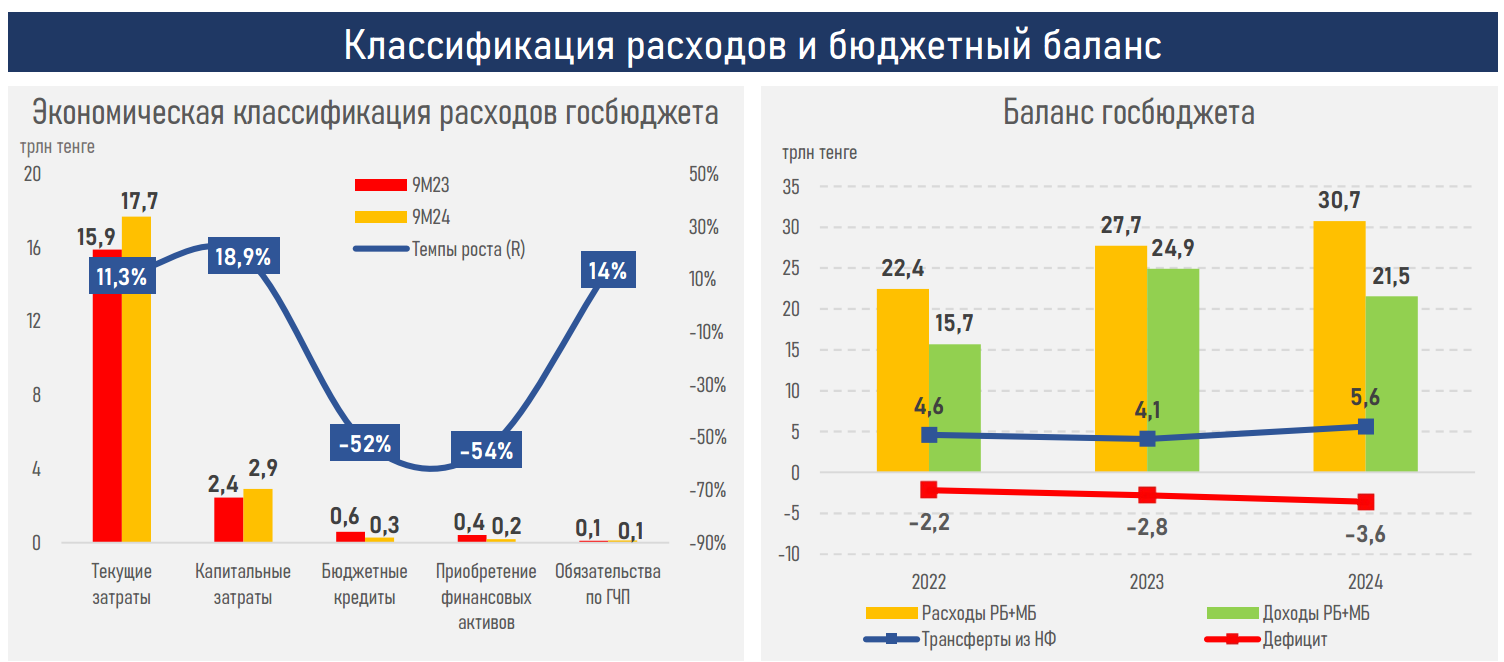

- Если налоговые сборы по стране сохранились на одном уровне, то расходы (РБ+МБ) продолжили устойчивый рост: расходы ГБ выросли на 13,4% или ₸4,1 трлн — до ₸34,7 трлн, превышая доходную часть на 24% или ₸7,6 трлн (динамика расходов РБ и МБ по направлениям см. ниже).

- В структуре расходов по-прежнему преобладают текущие затраты (85%, см. ниже). Ситуация может измениться в связи с намерением правительства направить дополнительные налоговые сборы на развитие.

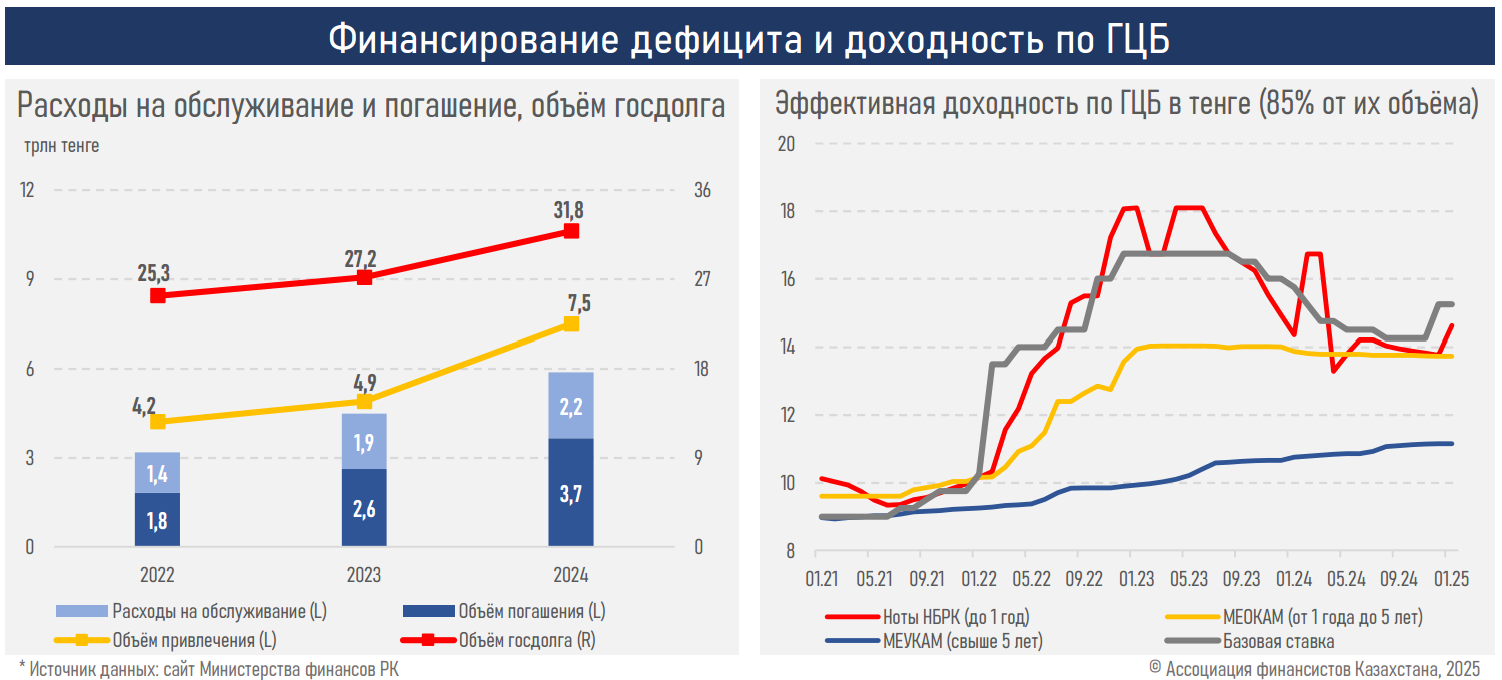

- На фоне высокого темпа привлечения госдолга (₸7,5 трлн) растут как расходы на его обслуживание и погашение (с 4,4 до 5,9 трлн), так и его общий объём (с ₸27,2 до 31,8 трлн).

- При этом три четверти от объёма размещения ГЦБ в 2024 году пришлись на внутренний рынок, снижая потенциальные валютные риски. Но планируемые изменения в налогообложении доходов от вложений в ГЦБ могут иметь серьёзные последствия для их привлекательности для локальных институциональных инвесторов и возможности Минфина размещать крупные объёмы внутреннего долга (без увеличения премии).

Резюме

В 2024 году дефицит госбюджета страны значительно расширился, увеличившись почти на 30% и достиг ₸3,6 трлн (по сравнению с ₸2,8 трлн в 2023 году). Основной причиной стало опережающее увеличение госрасходов на фоне недостаточного роста налоговых и неналоговых поступлений.

Стабилизацию госфинансов продолжили обеспечивать трансферты из Нацфонда, объём которых увеличился до ₸5,6 трлн (₸4,1 трлн в 2023 году), а также значительное привлечение заемных средств, составившее ₸7,5 трлн (₸5,5 трлн годом ранее).

В то же время благоприятная конъюнктура на финансовых рынках – рост акций, облигаций, а также цен на золото – привела к существенному увеличению инвестдохода Нацфонда, который достиг ₸5,0 трлн (против ₸1,8 трлн годом ранее). В сочетании с налоговыми поступлениями в фонд (₸3,8 трлн) это позволило его активам вырасти с ₸29,9 трлн до ₸33,1 трлн (+11% или ₸3,2 трлн). К ВВП они теперь составляют 24,7% против 25,0% годом ранее.

В расходах госбюджета основной прирост пришелся на обслуживание и погашение займов (+₸1,4 трлн) на фоне увеличения объёма долга и высоких процентных ставок. Соответственно, доля этой статьи в расходах возросла до 16,9% с 12,9% ранее.

Высокие планируемые объёмы привлечения (₸6,9 тенге только на внутреннем рынке) и погашения (в текущем году предстоит также погасить $2,5 млрд еврооблигаций) выведут данную статью в лидерство не только по темпам прироста, но и доле в расходах (сейчас лидерство за образованием – 19,3%). А планы по налогообложению доходов от владения ГЦБ могут привести к ещё более высоким расходам (рост премии для компенсации налогов).

Между тем задача по доведению активов Нацфонда до отметки $100 млрд к 2029 году и длительный бюджетный дефицит привели к необходимости принятия срочных и безотлагательных мер по улучшению бюджетного баланса. Обсуждаемые меры по реформированию налоговой системы должны, в т. ч. включать оценку эффективности её расходов, сворачивание неэффективных стимулов и улучшение бюджетной дисциплины для стабилизации инфляции и курса. Напомним, по расчётам НБРК, рост бюджетных расходов в среднем на 1% в текущем месяце приведет к росту импорта суммарно на 1,42% за 5 месяцев вследствие влияния мультипликативного эффекта госрасходов на общие расходы субъектов экономики. Соответственно, важно чтобы темп роста расходов бюджета был не выше 8% в соответствии с бюджетными правилами (не превышал среднее значение ВВП за 10 лет в 3% с учетом цели по инфляции 5%.